Tájékoztatás kisvállalkozások egyszerűsített helyi adózásáról

Jelentős változások lépnek életbe a helyi iparűzési adó alap meghatározása esetén.

A helyi adókról szóló 1990. évi C. törvény (továbbiakban: Htv.) 2023.01.01-től életbe lépett módosítása jelentősen átalakította a helyi iparűzési adó alapjának egyszerűsített meghatározási módjait.

Egy új egyszerűsített adóalap meghatározási módszer került bevezetésre, amely három módszert (a KATA alanyokra vonatkozó tételes adóalap; az átalányadózókra vonatkozó egyszerűsített adóalap, max. 8 millió forint árbevételt elérők adóalapja) vált fel. A KIVA alanyokra vonatkozó módszer megmarad az egyszerűsített adóalap meghatározások közül.

A Htv. 2023. évtől bevezeti a kisvállalkozó fogalmát.

Valamennyi olyan vállalkozó, amelynek az adóévi bevétele – éves szinten számítva, azaz 12 hónapnál rövidebb adóév esetén a működés naptári napjai alapján évesítve – a 25 millió (a személyi jövedelem-adótörvény szerinti átalányadót választó kereskedők esetén a 120 millió) forintot nem haladja meg, jogosulttá válik az iparűzési adóalapja egyszerűsített megállapítására.

Bevételnek kell tekinteni:

a személyi jövedelemadóról szóló törvény hatálya alá tartozó magánszemély vállalkozó esetében a személyi jövedelemadóról szóló törvény szerinti bevételt,

a KATA alanyok esetén a kisadózó vállalkozások tételes adójáról szóló törvény szerinti bevétel,

egyéb vállalkozó esetén pedig a Htv. szerinti nettó árbevételt [Htv. 52. § 22. pont].

A Htv. három bevételi sávot és ahhoz tartozó tételes adóalapot határoz meg az egyszerűsített adóalap választásához:

ha a vállalkozó bevétele a 12 millió forintot nem haladja meg:

A vállalkozó székhelyére és a telephelyére/telephelyeire (külön-külön) jutó adóalap 2,5-2,5 millió forint. Az éves fizetendő iparűzési adó: 50 ezer forint/év/település.

ha a vállalkozó bevétele a 12 millió forintot meghaladja, de a 18 millió forintot nem haladja meg:

A vállalkozó székhelyére és a telephelyére/telephelyeire (külön-külön) jutó adóalap 66 millió forint. Az éves iparűzési adó: 120 ezer forint/év/település.

ha a vállalkozó bevétele a 18 millió forintot meghaladja, de a 25 millió forintot nem haladja meg:

(Utóbbi kategóriába tartozik az a kisvállalkozó, aki a személyi jövedelemadóról szóló törvény szerinti átalányadózó kiskereskedő és bevétele éves szinten nem több, mint 120 millió forint.) A vállalkozó székhelyére és a telephelyére/telephelyeire (külön-külön) jutó adóalap 8,5-8,5 millió forint. Az éves iparűzési adó: 170 ezer forint/év/település.

Amennyiben az adókötelezettség 12 hónapnál rövidebb (például: kezdő vállalkozás esetén, a vállalkozás megszüntetése esetén, vagy adott településen, ha a kisvállalkozás adóév közben telephelyet nyit vagy zár be), akkor a Htv-ben rögzített összegű tételes adóalapnak csak a napi arányosítással számított időarányos összegét kell figyelembe venni adóévi adóalapként.

Mely sávhatárba fog tartozni és adózni 2023. évtől a kisvállalkozó?

Azt, hogy mely sávhatárba fog tartozni azt magának a kisvállalkozónak kell meghatároznia, hiszen az általa megállapított sávba tartozás határozza meg, hogy mennyi adóelőleget (később adót) fizet be 2023. május 31-ig az önkormányzatnak.

Abban az adóévben, amelyikben a kisvállalkozó az egyszerűsített adóalap-megállapítási mód alkalmazására áttér, úgy az áttérés adóévében (leghamarabb 2023. év) minden, az új módszert választó adózó számára az adóelőleg összege az előző adóév bevétele alapján, a Htv. 39/A. § (2) bekezdés szerint megállapított adóalap (ami lehet 2,5 millió forint, 6 millió forint, vagy 8,5 millió forint x 2%), feltéve, hogy a kisvállalkozó előző adóévi bevétele nem több, mint a Htv. 39/A. § (1) bekezdés szerinti bevétel (azaz nem több, mint 25 vagy 120 millió forint).

Az adóalap egyszerűsített meghatározásának választása esetén az adózónak

bevallást nem kell benyújtania;

adóelőleget évente csak egyszer, az adóévet követő év ötödik hónapjának utolsó napjáig (jellemzően: május 31-ig) kell fizetnie.

Amennyiben a kisvállalkozó bevétele az adott bevételi sáv felső határát nem haladja meg az adóévben, akkor az adóévre fizetett adóelőleghez képest további adót sem kell fizetnie (az adóelőleg, bevallás benyújtása nélkül végleges adóvá válik).

Így, ha a kisvállalkozó adóévi bevétele az előző adóévben is irányadó bevételi sávhatárt nem lépi át, az évi egyszeri adó(előleg) fizetésen túlmenően az adóéven belül más – adókötelezettséggel összefüggő – teendője nincs.

a helyi iparűzési adóalapját nem kell megállapítania;

az adóalapját nem kell megosztania a települések között, mivel az önkormányzatonként azonos nagyságú, és tételes összegű lesz.

A kisvállalkozó azonban törvényi és önkormányzati rendeleti adómentességre, adókedvezményre, adócsökkentésre nem lesz jogosult.

A kisvállalkozó a tételes adóalap-megállapítási módszert csak a teljes adóévre és minden településre azonosan választhatja, s a döntése – erre vonatkozó külön, évenkénti bejelentés nélkül – mindaddig érvényes, amíg azt vissza nem vonja.

Az új, egyszerűsített iparűzési adóalap meghatározás választása az alábbi módon lehetséges:

A FOLYAMATOSAN MŰKÖDŐ vállalkozó az adóévre az adóévet megelőző évről szóló bevallásban, annak az adóévnek az ötödik hónapja utolsó napjáig (jellemzően az adóév május 31-ig) jelölheti, amennyiben e módszert először kívánja alkalmazni (tehát 2023-ban, a 2023-ban kezdődő adóévre 2023. május 31-ig a 22HIPAK nyomtatványon lehet a bejelentést megtenni.)

A JOGELŐD NÉLKÜL KEZDŐ vállalkozó a kezdés adóévére is, ezen adóévről szóló bevallásban,

A településen SZÉKHELYET ÁTHELYEZŐ, TELEPHELYET NYITÓ VÁLLALKOZÓNAK az adóévre vonatkozóan bejelentkezéskor, a Bejelentés, változásbejelentés nyomtatványon.

Abban az évben, amelyben a kisvállalkozó első ízben (pl.: 2023) alkalmazza a tételes adóalapmegállapítási módot, s így egy, az általános szabályok szerint benyújtott korábbi adóbevallása alapján az adóév harmadik hónapjának 15. napjára adóelőleg-kötelezettsége van, akkor ezt a korábban bevallott előleget annak esedékességekor köteles megfizetni (tehát 2023-ban meg kell fizetni a 2023. március 15-i előleget).

Ebben az esetben a kisvállalkozó által megfizetett I. félévi adóelőleg-részlet a tételes adóalapmegállapítást választó kisvállalkozók számára előírt, az adóév ötödik hónapjának utolsó napján esedékes adóelőleg összegébe beszámít, s így adóelőleg-fizetési kötelezettsége az adóév ötödik hónapjának utolsó napján csak a már megfizetett adóelőleg-részlet és a tételes adóalap-megállapítást választó kisvállalkozók számára előírt adóelőleg különbözetének erejéig áll fenn.

Az új adóalap-megállapítási módszer alkalmazásának első adóévében, például 2023-ban, május 31-i esedékességgel két jogcímen áll/állhat fenn fizetési kötelezettség:

− ha a 2022. adóévre felmerül fizetendő adó (a bevallott adó magasabb, mint a 2022-ben teljesített adóelőleg), valamint

− a 2023. évre vonatkozó előleg megfizetése, mely utóbbi összegbe a 2023. március 15-én már megfizetett előleget be lehet számítani.

Az egyszerűsített adóalap választásának/megszüntetésének jelölése

a helyi iparűzési adó bevallási nyomtatványon (2023. évre a 22HIPAK nyomtatványon):

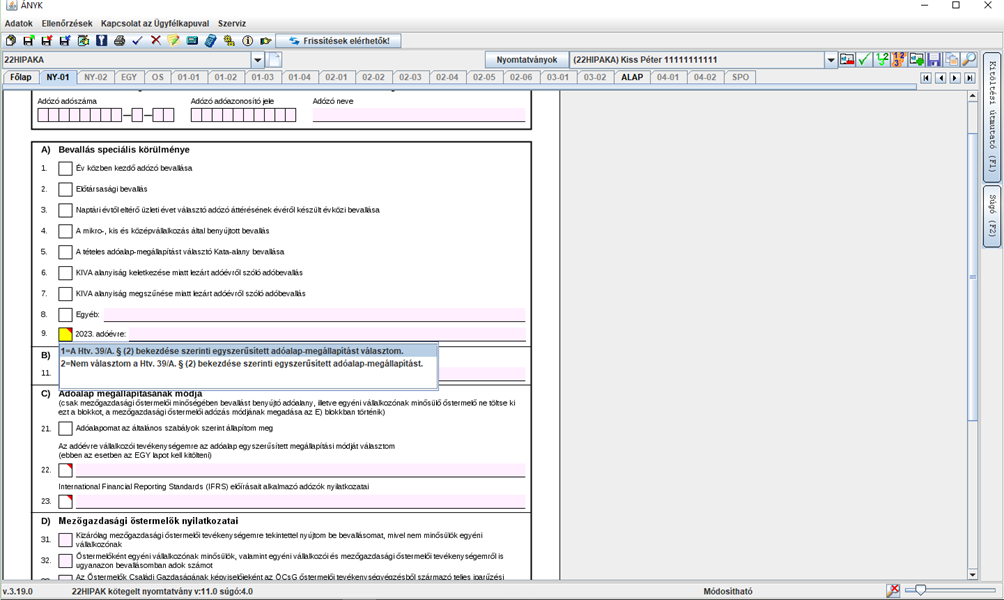

Amennyiben a kisvállalkozó a 2023. adóévre a helyi iparűzési adóalap egyszerűsített megállapítását szeretné választani, akkor azt a 22HIPAK_ A-NY-01 „Nyilatkozat bevallást érintő körülményekről” elnevezésű betétlapon teheti azt meg az A) Bevallás speciális körülménye 9. pontjában.

A mezőt azon adózónak kell kitölteni, aki a 2023. évre történő tételes, egyszerűsített adóalapmegállapítást kívánja választani (1-es értéket kell jelölni) vagy azt kívánja bejelenteni, hogy a 2023. évre NEM kívánja a tételes egyszerűsített adóalap-megállapítást választani (2-es értéket kell jelölni, vagy üresen kell hagyni ezt a rublikát).

A mező kitöltése nem kötelező, azonban ha kitöltésre kerül akkor bejelentésnek minősül.

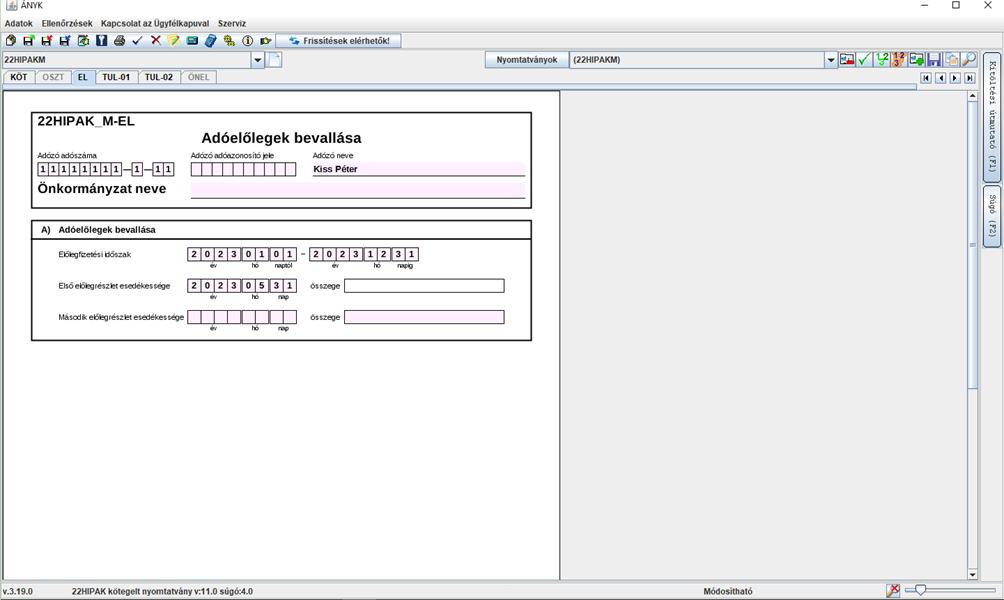

Ezt a 22HIPAK_M-EL Adóelőlegek bevallása betétlapon kell megtennie.

2023. évtől a Htv. 39/A. §-a alapján egyszerűsített adóalapmegállapítást választó adózók esetében az előlegfizetési időszak január 1-jétől december 31-ig tartó időszak (amennyiben 22HIPAK_ A-NY-01 fülön a 9. pont jelölve van, akkor a program előtölti az időszakot).

A Htv 39/A §-a alapján az egyszerűsített adóalapmegállapítást választó adózók esetében csak az első előlegfizetési időszak kitöltése szükséges és lehetséges, mely az adóév május 31-én esedékes. A kisvállalkozó az adóév harmadik hónapjának 15. napján (2023.03.15.) esedékes, az adóévre korábban bevallott adóelőleget annak eredeti esedékességekor köteles megfizetni. Ennek összege a 2023. május 31-én esedékes előleg összegébe beszámít, de a bevalláson az előző adóév bevételéhez tartozó sávnak megfelelő adóalap alapján számolt teljes adóösszeget kell szerepeltetni!

(Például: Ha az egyéni vállalkozó 2022. évi SZJA szerinti bevétele 9 millió Ft volt, akkor bevallásban az adóelőleg összegéhez 50 000 Ft-ot kell beírni, ha pedig a bevétel 17 millió Ft volt, akkor pedig 120 000 Ft-ot.)

Bevétel:

a személyi jövedelemadóról szóló törvény hatálya alá tartozó vállalkozó esetében a személyi jövedelemadóról szóló törvény szerinti bevétel,

átalányadózó esetén az átalányadó alapjába beszámító bevétel,

a KATA alanyok esetén a kisadózó vállalkozások tételes adójáról szóló törvény szerinti bevétel

egyéb vállalkozó esetén pedig a Htv. szerinti nettó árbevétel [Htv. 52. § 22. pont].

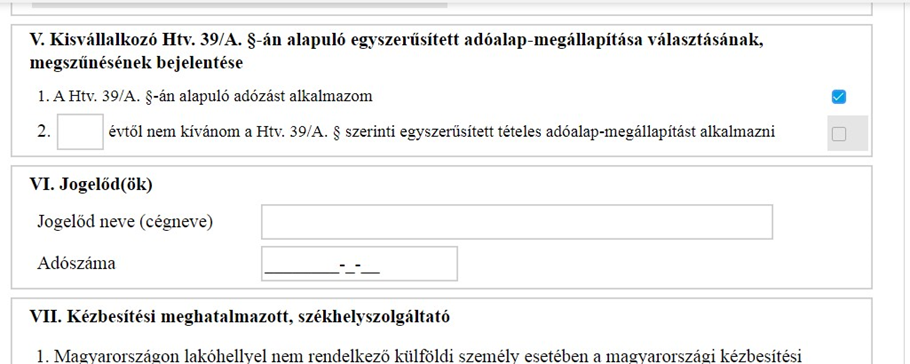

Bejelentkezés, változásbejelentés nyomtatványon a V. pontban nyilatkozhat az adózó az egyszerűsített adóalap megállapítás választásáról (1. pont), vagy annak megszüntetéséről (2. pont).

Amennyiben a fentiekről a kisvállalkozó 2023. május 31-ig nem tesz bejelentést a helyi iparűzési adóbevallásban, vagy az E-Önkormányzat Portálon a Bejelentkezés, változásbejelentés nyomtatványon, akkor csak általános szabályok alapján (kivéve a KIVA adóalanyokat) állapíthatja meg az adóalapját.

KATÁSOKRA VONATKOZÓ SPECIÁLIS SZABÁLYOK

2022. adóévre vonatkozó bevallási szabályok

A kisadózó vállalkozók tételes adójáról szóló 2022. évi XIII. törvény (a továbbiakban: KATA tv.) 2022. szeptember 1-jével hatályon kívül helyezte (megszüntette) a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvénynek (a továbbiakban: Katv.) a kisadózó vállalkozások tételes adójára vonatkozó szabályait.

Ennek következményeként a Katv. hatálya alá 2022. augusztus 31-éig tartozó kata-alanyok alanyisága (a továbbiakban: régi kata-alanyiság) a törvény erejénél fogva 2022. augusztus 31. napjával megszűnt, akkor is, ha az egyéni vállalkozó tevékenységét éppen szüneteltette, avagy régi kata-kötelezettsége egyéb okból (pl. teljes hónapot meghaladóan táppénzben, csed-ben részesült) szünetelt.

Az „új” KATA alanyai a helyi iparűzési adóban adózhattak tételes adóalappal, melyről 2022. október 15-ig kellett bejelentést tenni és ez az adó 2022. szeptember 1-2022. december 31. közötti időszakra terjedt ki.

Az új kata-alanyiságot nem választó egyéni vállalkozók az szja-törvény hatálya alá, a jogi személyek pedig a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao tv.) vagy a kisvállalati adót szabályozó Katv. hatálya alá kerültek.

Azon iparűzési adóalanyok, akik a 2022. naptári év során kikerültek Katv. régi kata-alanyokra vonatkozó szabályainak hatálya alól (megszűnt kata-alanyiságuk), s egyúttal beléptek az szjatörvény, a tao-törvény vagy a kisvállalati adót szabályozó Katv. hatálya alá, azoknak az „áttérés” naptári évében kettő (önálló) adóévük keletkezett az iparűzési adóban, nevezetesen

2022. január 1. és 2022. augusztus 31. közötti időszakra eső (első) adóév;

2022. szeptember 1. és 2022. december 31. közötti időszakra eső (második) adóév.

1) A régi kata-alanyiság megszűnéséig tételes iparűzési adóalap szerinti adózók, feltéve, hogy 2022. szeptember 1-jétől (jogosultság hiányában vagy bármely okból) nem vált új kata-alannyá, vagy új kata-alanyként nem választ tételes iparűzésiadó-alap szerinti adózást a helyi iparűzési adóban – a kata-alanyiság megszűnését követő – 2022. szeptember 1. és 2022. december 31. közötti – időszakról („adóévről”) 2023. május 31-éig [Art. 2. melléklet II.A)1. pont a) alpont] kell az iparűzési adóbevallást benyújtani

Ezen adóévre az iparűzési adó alanya többféle adóalap-megállapítási módot alkalmazhat, az egyszerűsített adóalap-megállapítási módok közül – a Htv-beli feltételek fennállása esetén – megilleti a választás joga.

az szja-törvény szerinti átalányadózást választó egyéni vállalkozó esetén az szja törvény szerinti átalányban megállapított jövedelem 20 százalékkal növelt összege [Htv. 39/A. § (2) bekezdés],

a Htv. szerinti nettó árbevétel 80 százaléka az iparűzési adó alapja, feltéve, hogy a törtévi nettó árbevétel – figyelemmel a Htv. 39/A. § (2) bekezdés második fordulatára, azaz a teljes évre vonatkozó 8 millió forint nettó árbevétel időarányosítással megállapított összege [8 M Ft x (122 nap/365 nap) =] – nem haladja meg a 2 673 973 forintot;

a kisvállalati adó alanya esetén a kiva-alap 20 százalékkal növelt összege [Htv. 39/B. § (2) bekezdés];

általános (fő)szabály szerint [Htv. 39. § (1) bekezdés], ha az adózó egyszerűsített adóalap-megállapítás választására nem jogosult, vagy nem kívánja azt alkalmazni.

2) A régi kata-alanyiság megszűnéséig (2022.08.31-ig) NEM TÉTELES iparűzési adóalap szerinti adózást alkalmazók

– Abban az esetben, ha az adózó 2022. szeptember 1-jétől egyéni vállalkozóként az szja-törvény szerinti átalányadózást választotta, míg jogi személykényt a kiva-alanyiság választása mellett a kiva-alap 20%-kal növelt összegében [Htv. 39/B. § (2) bekezdés] kívánja iparűzési adóalapját megállapítani, akkor a 2022. naptári évben két adóéve (2022. január 1. – 2022. augusztus 31., illetve 2022. szeptember 1. – 2022. december 31.) lesz, amelyekre iparűzési adóalapját a fenti 1/B. pontban ismertetett megállapítási módok egyikének alkalmazásával (a két adóévre akár más-más adóalappal) 2023. május 31-ig állapítja meg és vallja be.

– Egyéni vállalkozóként az szja-törvény szerinti vállalkozói jövedelemadózást alkalmazza, míg jogi személyként a tao-törvény hatálya alá tartozik, vagy kiva-alanyként nem választja a Htv. 39/B. § (2) bekezdése szerinti adóalap-megállapítást, akkor a 2022. naptári évre vonatkozó kettő vagy akár egy adóévi – Htv. szerinti nettó árbevétel 80%-a, vagy általános szabály szerinti – adóalapját 2023. május 31-ig állapítja meg és vallja be.

2023-tól érvényes szabályok KATÁSOKNAK

2023. január 1-től a helyi iparűzési adóban megszűnt a KATA szerinti tételes adófizetési mód, viszont ezen adózók számára is fennáll a lehetőség, hogy kisvállalkozóként az új, egyszerűsített adóalap meghatározási módot válasszák.

A választás feltételeiről a fenti, „2023. évi HELYI IPARŰZÉSI ADÓ változások” leírásban tájékozódhat, az alábbiakban csak a KATÁSOKRA vonatkozó speciális szabályokról tájékoztatjuk.

Annak érdekében, hogy az új KATA-t alkalmazók számára is 5 hónap álljon rendelkezésre 2023-ban az egyszerűsített adózásról szóló döntésre, a Htv. számukra is lehetővé teszi, hogy amennyiben a 2022. évről adóbevallás-benyújtására kötelesek (lásd fenti 1/A. pont), azt csak 2023. május 31-ig tegyék meg (a múlt években irányadó január 15-i időpont helyett).

Az új KATA-t (2022.09.01-től) már nem alkalmazó vállalkozóknak a Htv-be épülő új, egyszerűsített adóalap-megállapításról szóló bejelentésüket szintén a 2022. adóévről szóló bevallás esedékességéig, azaz 2023. május 31-ig van lehetőségük megtenni a 22HIPAK számú adóbevallási nyomtatványon az önkormányzati adóhatóságok felé.

Amennyiben a 2022.09-01-2022.12.31.-ig terjedő időszakra a helyi iparűzési adóban a tételes helyi iparűzési adófizetést választó vállalkozó 2023. január 1-jétől NEM KÍVÁNJA az iparűzési adóalapját az új, 39/A. § szerinti adóalap-megállapítási módszer szerint megállapítani, akkor e döntését 2023. május 31-ig köteles – a bevallási vagy a bejelentkezési, változás-bejelentési nyomtatványon – bejelenteni az adóhatósághoz. A bejelentéssel egyidejűleg a 2023. január 1. és a 2024. június 30. közötti előlegfizetési időszakra 75 ezer forint adóelőleget is be kell vallani, amelyet két részletben kell megfizetni, 2023. május 31-ei esedékességgel 50 ezer forintot és 2024. március 18-ai esedékességgel 25 ezer forintot.

Ha a vállalkozó bejelentését nem tesz, akkor azzal a vélelemmel kell élni az önkormányzati adóhatóságnak, hogy az iparűzési adó alapját 2023. január 1-jétől a 39/A. §-a szerint az új egyszerűsített módon állapítja meg (tehát 2023. évre 50 000 Ft helyi iparűzési adóelőleg kerül automatikusan megállapításra).

Összefoglalva: a 2022.11.31. napján tételes helyi iparűzési adóalap-megállapítást választó KATA adóalanynak csak akkor szükséges bejelentést tenni 2023. május 31-ig, ha

2023. évre NEM kívánja az adóalapját egyszerűsített módon megállapítani (ekkor előlegnyilatkozat 2023.01.01-2024.06.30. időszakra), vagy

ha bevétele a 12 millió forintot meghaladta, ezért magasabb összegű adóelőleg megállapítását kéri a helyi iparűzési adóbevallásában, vagy a Bejelentkezés, változásbejelentés nyomtatványon.